El default americano

La curiosidad y una detectivesca obsesión académica son los motores que condujeron a Sebastián Edwards a narrar una historia relativamente ignorada de la economía estadounidense: el momento en que Franklin Delano Roosevelt, con la intención de sacar al país de la aguda crisis en que se encontraba, decidió obligar a los americanos a vender su oro para depreciar el dólar y así subir el valor de los commodities. En American Default, the Untold Story of FDR, the Supreme Court and the Battle over Gold, Edwards logra convertir un trabajo académico en una novela entretenida y sugerente, que nos deja preguntas atingentes al presente. Es una historia real, con momentos y situaciones que parecen de ficción.

por Leonidas Montes I 3 Abril 2019

Partamos por el origen y la motivación detrás de este libro. El año 1991 Argentina, tal como lo había hecho Chile en 1979, fija su peso al dólar a una tasa de uno a uno. El anclaje al dólar buscaba evitar la hiperinflación, eliminar la incertidumbre y disminuir el riesgo país. Con el objetivo de estabilizar la economía, el peso y muchos contratos se ataban al dólar. Esta medida –el pegging– es como volver a una especie de patrón oro, pero usando el dólar. Argentina dejó de pagar su deuda externa y, casi inmediatamente, termina con el tipo de cambio fijo tal como lo hizo Chile en el año 1982. El dólar subió a más de tres pesos, generando colosales pérdidas para inversionistas y ahorrantes. Entonces se comenzó a discutir acerca del pago de las deudas. ¿Los bonos debían pagarse en dólares o en pesos (unos pesos, subrayemos, que se habían depreciado más de tres veces)? Sebastián Edwards, asesorando a un bufete americano en estas materias, se encontró con una sorpresa: los abogados argentinos argumentaban que existía un precedente histórico en los Estados Unidos para pagar en pesos y no en dólares. Esto habría sucedido bajo el gobierno de Franklin Delano Roosevelt.

En efecto, el año 1933 el gobierno de Franklin Delano Roosevelt (FDR), unilateral y retroactivamente, cambió la denominación en oro de los contratos de deudas públicas y privadas. En 1935, la Corte Suprema de EE.UU. respaldó esta decisión gubernamental gatillada por Roosevelt. El punto era tan simple como poderoso: ¿si lo había hecho Estados Unidos, por qué entonces no podía hacerlo Argentina? Sin lugar a dudas, este precedente era un argumento legal difícil de enfrentar en el país del common law.

Sebastián Edwards, que conocía solo una parte de esta historia, revisó la monumental A Monetary History of the United States, 1867-1960, de Friedman y Schwartz, y A History of the Federal Reserve, de Meltzer, consultó con colegas y expertos, y se dio cuenta de que existía una suerte de “amnesia colectiva” sobre este episodio. Efectivamente, había un precedente en EE.UU. El país que respetaba las leyes y los contratos había hecho algo similar a lo que todos criticaban acerca del default argentino. Pero el mundo académico, sobre todo el gremio de los economistas, prácticamente ignoraba este episodio. Después de seguir indagando, se dio cuenta de que el fallo de la Corte Suprema fue muy controvertido y que algunos incluso auguraron el fin del rule of law, en su más amplio sentido anglosajón. Se argumentó que el estado de derecho sobre el que se había construido el sueño americano se había puesto en jaque. Para ahondar la sorpresa de esta situación, existía cierto consenso generalizado de que esta jugada de Roosevelt habría contribuido a la recuperación americana después de la Gran Depresión. El autor investigó en profundidad y descubrió, a la luz de esta historia, que la realidad, como suele suceder, era más compleja. Y también más entretenida.

Estados Unidos, el país que respetaba las leyes y los contratos, había hecho algo similar a lo que todos criticaban acerca del default argentino.

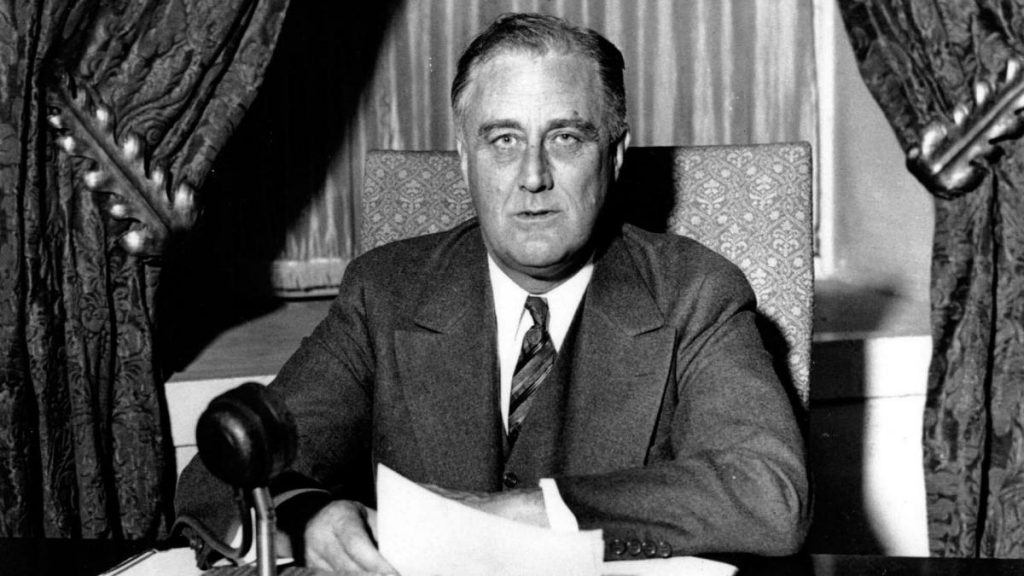

El personaje principal de esta trama es la figura de Franklin Delano Roosevelt. Asume la presidencia el 4 de marzo de 1933, con la promesa del New Deal. Su objetivo era torcerle la mano al fatal destino al que había conducido la crisis económica. Veamos algunas cifras para entender el contexto y la profundidad de esta: entre 1929 y 1932, el PIB nominal de EE.UU. cayó casi un 60%, el número de desempleados superaba los 15 millones y los que seguían trabajando habían disminuido sus ingresos en un 67%. No en vano, el anterior presidente, Herbert Hoover, bautizó este histórico colapso económico como la Gran Depresión. La verdad es que esta Gran Depresión no tiene parangón. La reciente crisis del 2008 sería apenas un estornudo frente al colapso económico de aquel período. Los precios cayeron abrupta e inexorablemente (casi un 70% entre 1929 – 1932) y todo esto afectaba particularmente al mundo agrícola, que representaba gran parte de la economía americana. Entre 1926 y 1932 el precio de los productos agrícolas, incluyendo el del algodón, había caído de manera drástica. Y esto afectaba a los agricultores y a todo el país.

Este es el contexto que explica la fijación de Roosevelt con los precios de estos commodities (algodón, maíz, tabaco y trigo) y su interés en subirlos a como diera lugar.

Raymond Moley, quien acuñó el eslogan del New Deal, lideró el conocido grupo de asesores de Roosevelt, el Brains Trust. Este profesor de leyes que sabía de ciencia política y casi nada de economía, se convertiría en el asesor estrella del presidente de la nación. En su libro, Edwards muestra con hechos y gracia como Roosevelt no solo experimentaba en materias económicas, sino que improvisaba de manera preocupante. Otro miembro del Brains Trust, el economista de Columbia Rexford Guy Tugwell, recordaría más tarde que hablar con Roosevelt de economía era como “enseñarle los rudimentos básicos de economía a alumnos de primer año”.

El oro es el otro gran personaje de la investigación de Edwards. Aunque la respetada FED fue creada en 1913, en 1933 EE.UU. continuaba con su tradicional estructura monetaria bajo el patrón oro. Pero la historia de Roosevelt y el oro comienza con el Emergency Banking Act aprobada de manera express por el Congreso en el cual el Presidente tenía mayoría. Esta iniciativa, si bien permitió evitar una corrida bancaria –más tarde Moley dijo: “salvamos al capitalismo en ocho días”–, abrió otras compuertas. Un mes más tarde, el gobierno, mediante una orden ejecutiva, obligó a todos los americanos a vender a la FED el oro que tenían a USD 20,67 por onza. Esta iniciativa se llevó a cabo bajo una dura e intensa campaña contra los “acaparadores de oro” (gold hoarders). En la época, esto era tan inusitado como sorprendente. En efecto, el oro desde la Independencia americana era una moneda que actuaba como resguardo. Era tan común, que muchos ciudadanos tenían monedas de oro. Y era costumbre, por ejemplo, que los abuelos regalaran a los nietos recién nacidos una moneda de oro. Es más, por seguridad y conveniencia, muchos créditos privados y públicos tenían cláusulas de protección vinculadas al oro.

Edwards muestra con hechos y gracia como Roosevelt no solo experimentaba en materias económicas, sino que improvisaba de manera preocupante. Otro miembro del Brains Trust, el economista de Columbia Rexford Guy Tugwell, recordaría más tarde que hablar con Roosevelt de economía era como “enseñarle los rudimentos básicos de economía a alumnos de primer año”.

Franklin Delano Roosevelt tenía un gran objetivo en mente: depreciar el dólar para subir los precios de los commodities y aumentar la inflación. Aunque había prometido no alterar el patrón oro, cambia de opinión e inicia la salida del oro. Edwards persigue esta evolución combinando los hechos con el personaje y sus circunstancias. Por ejemplo, nos recuerda la presión que ejercían empresarios como William Randolph Hearst y Henry Ford. De hecho, una vez que Roosevelt anuncia que el país dejaría el patrón oro, ambos empresarios declararon: “Debemos celebrar el 19 de abril (fecha del anuncio) como el día de nuestra segunda Independencia”. Roosevelt defiende su inesperada decisión argumentando que los 10 millones de desempleados eran más importantes que el oro y que su gobierno perseguiría el bien general. Esta movida generó desconcierto y preocupación tanto en EE.UU. como en Europa. La lucha contra el oro para revertir los precios se empezó a ejecutar vía decretos y ad portas de la importantísima London Monetary and Economic Conference de junio de 1933. Edwards describe el rol que jugaría John Maynard Keynes en estas negociaciones.

Pese a todos los intentos y gestiones, fue finalmente la sorpresiva declaración de Roosevelt la que echaría todo esfuerzo mancomunado por la borda. El 3 de julio comunicó que no participaría en los esfuerzos para estabilizar las monedas. Fue un golpe duro para el comercio mundial. También la cúspide y la abrupta caída de Raymond Moley, el Rasputín americano, quien posteriormente fundaría Newsweek. Si la idea de Roosevelt era que subirían los precios de los commodities y bajaría el desempleo, pronto se dio cuenta de que todo era una ilusión. El economista Herbert Feis recordaría los giros de Roosevelt y sus erráticas ideas durante la extraña y agitada London Monetary and Economic Conference de junio de 1933.

Con Raymond Moley caído en desgracia, Roosevelt comienza a asesorarse por George Warren, un profesor de Cornell. Warren creía en una correlación entre el precio oro y el precio de los commodities, promovía una lucha contra la especulación y aspiraba a un dólar “manejado”. Se juntaría casi todos los días con el presidente, al borde de su cama, para hablar de economía y, de vez en cuando, fijaban el precio del oro. En una ocasión, Roosevelt le preguntó si sabía por qué el precio debía ser 21 dólares por onza. Sonriendo, ante la duda de Moley y otros asesores, dice que es un número de la suerte, agregando que era tres veces siete.

Siguiendo con esta historia casi esotérica, en enero de 1934 el precio del oro se fija en USD 35 la onza. Los que tenían oro, vieron como aquello que antes valía USD 20,67, y que fueron forzados a vender, ahora valía USD 35. La preocupación pública comenzó a aumentar. La inquietud era evidente, si se considera que muchos créditos tenían cláusulas de amarre al oro. Todo esto era algo inusitado e inesperado para el país del rule of law. Ahorrantes y deudores podían verse muy perjudicados. Sobre todo el gobierno, cuyos contratos y deudas públicas estaban en dólares, pero respaldados por oro. Poco a poco se abrían muchas preguntas, se iniciaban demandas judiciales, se resolvían casos, pavimentándose así un incierto camino hacia la Corte Suprema. Un fallo adverso significaría que muchas deudas aumentarían en un 69%. El escenario era muy complejo.

A raíz del nuevo valor del oro, los tres grandes poderes –Congreso, Presidente y Corte Suprema– ponían bajo la lupa la Constitución como garante de los contratos de deudas. Los derechos de propiedad y aquella sagrada inviolabilidad de los contratos estaban en juego.

La inquietud era evidente, si se considera que muchos créditos tenían cláusulas de amarre al oro. Todo esto era algo inusitado e inesperado para el país del rule of law. Ahorrantes y deudores podían verse muy perjudicados. Sobre todo el gobierno, cuyos contratos y deudas públicas estaban en dólares, pero respaldados por oro.

La discusión legal que describe Edwards es fascinante. Para bien o para mal, la defensa del gobierno usaba los conceptos de “emergencia” y “necesidad”, los mismos usados por Argentina durante el proceso de renegociación de su deuda a comienzos del siglo XXI. En el capítulo 14, Edwards se mete en la cocina de la Casa Blanca, en las preparaciones para enfrentar un fallo adverso. La agenda ante los distintos escenarios es tan sorprendente como turbadora. Permea la desesperación política ante una posible guerra contra la Corte Suprema. El desenlace de estos días de discusión judicial fue un fallo fundado al alero del carácter político de las circunstancias. El 18 de febrero de 1935, el Wall Street Journal lo resumía con un titular memorable: “Moral Defeat, Practical Victory, for Government” (Derrota moral y victoria práctica para el gobierno). La euforia en la Casa Blanca contrastaba con la furia de los que vieron las implicancias de este default, entre ellos los cuatro horsemen republicanos de la Corte Suprema. Para muchos, el moral defeat representaba la vergüenza para un país que desde su Independencia había respetado el patrón oro y el rule of law.

Aunque Edwards recuerda la trama de Franklin Delano Roosevelt en relación al oro y la confusión detrás de este ignorado episodio, al final el economista también aclara que hubo varias e importantes diferencias con el caso argentino del 2002-2005. Pero al preguntarse si algo similar podría suceder de nuevo, su respuesta es afirmativa para algunas naciones emergentes.

Disculpándome por este resumen que espero abra el apetito de los lectores y no lo satisfaga, quiero destacar el trabajo de investigación detrás de este desconocido capítulo de la historia estadounidense. Edwards no solo cubre la literatura académica especializada sobre este período y sus grandes personajes, sino que también la prensa del momento y los archivos que involucran a los principales actores detrás de esta trama.

Friedrich Hayek solía repetir que un economista que es solo un economista no es un buen economista. En nuestra fauna local, el autor –PhD en economía de la Universidad de Chicago, actualmente tiene la cátedra Henry Ford II en UCLA– es un ejemplo original de esta rara especie. Además de sus innumerables e influyentes papers en economía, Sebastián Edwards ha escrito dos novelas, El misterio de las Tanias (2007) y Un día perfecto (2011), más su entretenidísimo libro de memorias Conversación interrumpida (2016). Y entre sus más recientes libros académicos destacan Left Behind: Latin America and the False Promise of Populism (2010) y Toxic Aid: Economic Collapse and Recovery in Tanzania (2014), a los que este año suma el libro en discusión.

Si en su trabajo acerca de Tanzania, fruto de varias visitas, entrevistas y un conocimiento acabado de la situación económica de ese país, se interna en sus entrañas, en su reciente American Default hace un ejercicio similar. La curiosidad y una detectivesca obsesión académica son los motores que conducen la narración de esta historia relativamente ignorada. Esa sana curiosidad es el impulso que motiva esta historia. Persiguiendo el noble fin de contarla tal cual fue, la ágil pluma de Edwards nos lleva a conocer un entretenido capítulo de la historia económica y política de Estados Unidos. En definitiva, el economista, novelista y columnista logra convertir un libro académico en una animada novela. Es una historia real, con momentos y situaciones que parecen ficción.